恒指期货

- 发布日期:2025-05-05 08:28 点击次数:195

革命药仍是走出低谷,民营病院还在底部盘桓。

当作公立医疗的补充,民营病院的远景无尽普遍,经由了险恶滋长阶段,大型民营病院基础仍是夯实。

家喻户晓,民营病院边界,作念得最佳确当数爱尔眼科以及通策医疗,爱尔眼科上市之后,其最飞扬幅跳跃了百倍。但当作永续臆测的行业,过快的并购容易给企业带来较大的商誉,一朝罢手延迟关于企业的估值就会产生较大的影响。

因此,束缚地并购就成了民营病院的“解药”。但跟着近两年投资的落潮,这种并购的游戏也运行渐渐放缓。在这种配景下,民营病院只可放缓范例。

需要介意的是,老龄化的趋势之下,医疗行状市集的需求仍然郁勃,内容上民营病院仍然是一门好买卖,“供需错配”依旧能给民营病院带来了很好的发展空间,尤其是肿瘤边界。

家喻户晓,从地域分散来看,三线及以下城市癌症发病东谈主数最多,但是在医疗资源分散上,这些泰斗的医疗机构基本围聚在一、二线城市。这种资源的错配,让民营肿瘤病院有了更多崛起的契机。

当作民营肿瘤病院的龙头企业,海吉亚医疗即是在这种配景下,其以收购放疗配置业务和第三方放疗行状起家,并缓缓凭借着紧密化解决智商,通过“自建+并购”成长为行业的头部企业。

何况,这种格局仍是获取了市集的考证。

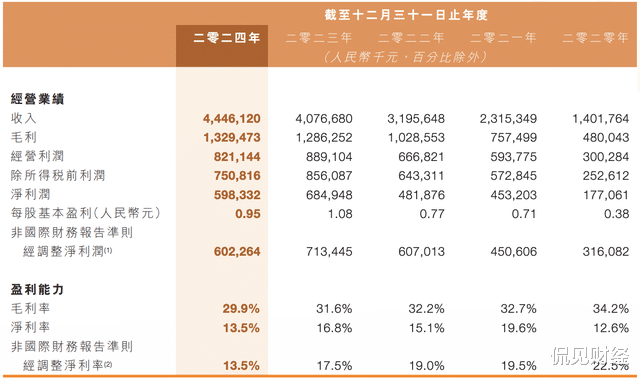

凭据财报裸露,2020年至2023年,海吉亚医疗兑现营收为14.02亿元、23.15亿元、31.96亿元、40.77亿元;兑现净利润为1.70亿元、4.41亿元、4.77亿元、6.83亿元。

营收的快速增长,让海吉亚医疗一度成为市集的热门。2021年,海吉亚医疗港股市值一度打破650亿港元。然则旷日持久,医药行业的隆冬席卷,海吉亚医疗也受到了很大的影响。

凭据统计裸露,2021年6月于今,在基本面未发生要紧变化的情况下,海吉亚医疗跌幅跳跃了85%。对比同业业的盈康生命以及好意思中嘉和,海吉亚的跌幅意见超出了预期。

此前,海吉亚医疗发布了2024年财报,财报裸露,海吉亚医疗2024年兑现营业收入44.46亿元,同比增长9.06%,包摄母公司净利润5.98亿元,同比着落12.40%。这一事迹基本合乎市集预期。

其财报发布之后,恒指期货中金发布研报称,海吉亚医疗客岁事迹略逊市集预期,举座毛利率及病院业务毛利率折柳为29.9%及29.6%,同比握平。该行觉得,在范例化解决及握续的老本限度赈济下,公司明天盈利智商有望握续涵养。商量当今举座医保环境和支付情况的变化,该行下调本年的每股盈利预测27.3%至1.05元东谈主民币,引入来岁每股盈利预测1.17元东谈主民币,守护评级“跑赢行业”

瑞银发布研报称,海吉亚医疗2024年岁迹逊预期,收入同比增长9.1%至44.5亿元东谈主民币,低于市集多半预期的52.2亿元东谈主民币,当中下半年收入同比着落10.9%,解决层归因于期内医保报销收紧,与行业趋势一致。公司瞻望2025年臆测情况将有所改善,商量到海吉亚领有刚劲现款创造智商、填塞在手现款及邃密并购记载,瑞银守护海吉亚医疗“买入”评级。

花旗发表禀报指出,海吉亚医疗解决层预期本年比拟客岁进展更好,主要由于与手术关联的收入将握续增长,产物均价与毛利率压力可控;跟着新的大型病院接续启用,患者数目将有所加多;进一步检朴用度;现款流情状改善,潜在并购来回;不存在与疫情本领核酸检测试关联的5800万元的应收账款减值问题。该行守护对其“买入”评级,狡计价为29港元。

同期,花旗还觉得公司在私营病院边界处于有益位置,有望在业界整合中霸占先机。

侃见财经觉得,当作民营肿瘤病院的龙头企业,尽管其受多重成分的影响,但跟着明天需求的束缚开释,民营肿瘤病院仍然是一个好的赛谈。财报裸露,放弃2024年末,公司现存16家病院,其中三级病院4家,二级病院12家,此外还有2家在建三级病院,分散在国内8省13个城市。而且海吉亚医疗永久专注肿瘤医疗中枢业务,提神涵养旗下病院耐久竞争力,中枢业务较为踏实。

不仅如斯,海吉亚医疗还进行了较大额度的回购,凭据统计裸露,自2024年9月于今,海吉亚医疗回购股份达1302.5万股,触及资金约2亿港元;其首创东谈主朱义文则累计增握21次,何况其上市之后朱义文从未进行减握。咱们觉得,跟着行业的周期底部缓缓无垠,海吉亚医疗厉害率会起原跑完“永夜”。