恒指期货

- 发布日期:2024-05-07 01:56 点击次数:73

东吴证券股份有限公司黄诗涛,房大磊,石峰源,杨晓曦近期对中国铁建进行磋商并发布了磋商禀报《2024年一季报点评:水电及绿色环保订单高增,净利率水平小幅栽种》,本禀报对中国铁建给出买入评级,面前股价为8.48元。

中国铁建(601186) 投资重点 事件:公司发布2024年一季报。2024Q1公司完了贸易收入2749.5亿元,同比+0.5%,归母净利润60.3亿元,同比+2.0%,扣非归母净利润57.8亿元,同比+2.0%。 毛利率水平较褂讪,归母净利率小幅增长:(1)24Q1公司完了玄虚毛利率7.79%,同比+0.02pct,销售/贬责/研发/财务用度率区别为0.6%/2.1%/1.0%/0.5%,同比区别-0.03/+0.07/-0.04/+0.1pct,财务用度率栽种主如果由于利息用度加多;(2)24Q1公司金钱/信用减值亏损区别为-1.7/-2.9亿元,同比区别多计提0.5亿元/少计提1.8亿元;玄虚影响下公司24Q1归母净利率为2.19%,同比+0.03pct; 贪图行径净现款流略承压,金钱欠债率小幅栽种。(1)24Q1公司贪图行径净现款流为-465.9亿元,同比多流出73.8亿元,收现比/付现比区别为104.8%/119.6%,同比区别-1.2/+1.3pct;(2)铁心一季度末,公司带息债务余额为3995亿元,环比23Q4末栽种611.2亿元,金钱欠债率为75.6%,同比+0.1pct,环比23Q4末+0.7pct。 24Q1新订立单肃肃增长,订单结构有所休养:(1)24Q1公司完了新签左券额5506.9亿元,同比+1.5%,分业务来看,工程承包/投资运营/绿色环保/工业制造/产业金融/新兴产业业务区别完了新签左券额4101/464/277/69/23/38亿元,同比区别+3%/+7%/+37%/+5%/+5%/+117%,恒指期货公司加速绿色转型措施,绿色环保业务订单领域快速增长;想象计议/房地产建设/物质物流业务区别完了新签左券额58/137/340亿元,同比区别-32%/-32%/-13%,想象计议业务受阛阓影响名堂招标总量减少,房地产建设业务受阛阓握续下行影响,公司延缓居品上市推售节拍;(2)基建业务中房建工程、矿山开荒、水利水运、电力工程新签左券额同比增速均跨越40%,铁路工程、公路工程受阛阓招标减少新签领域有明显下滑;(3)分地区来看,公司24Q1于境内/外区别完了新签左券额5167.4/339.5亿元,同比区别+1.5%/+11.9%。 盈利展望与投资评级:近期发改委完成了2024年专项债筛选职责,期待后续刊行加速和财政策略发力,国企纠正栽种公司贪图质地,“一带一皆”干系政事、经济策略落地将提振建筑公司国际业务成长预期,控股股东扩展增握彰显翌日发展信心。基于地产业务承压,咱们休养公司2024-2025年归母净利润展望至274.0/310.7亿元(前值为312.8/340.5亿元),新增2026年展望为342.5亿元,4月30日收盘价对应市盈率区别为4.2/3.7/3.4倍,保管“买入”评级。 风险教唆:基建投资增速不足预期的风险、“一带一皆”提振国际业务不足预期、国企纠正鼓动不足预期、新业务拓展不足预期的风险。

本站数据中心证实近三年发布的研报数据狡计,国盛证券程龙戈磋商员团队对该股磋商较为深远,近三年展望准确度均值高达90.41%,其展望2024年度包摄净利润为盈利281.98亿,证实现价换算的展望PE为4.08。

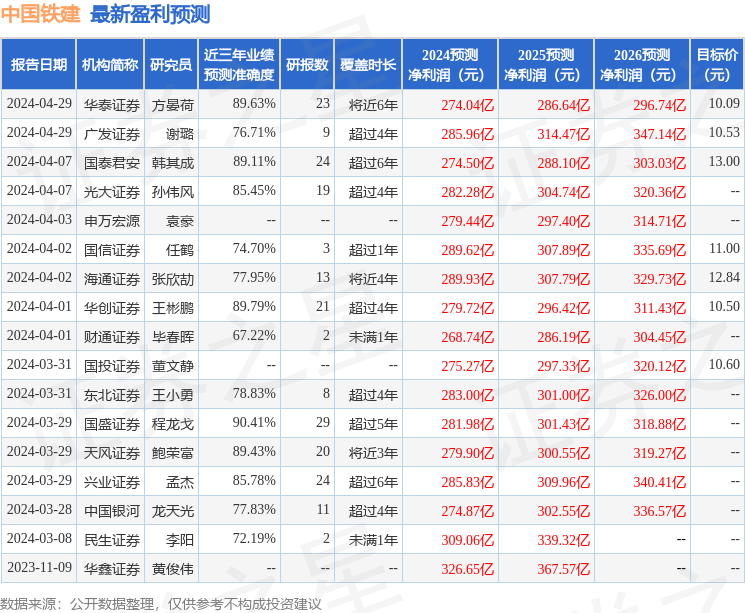

最新盈利展望明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增握评级3家;往日90天内机构看法均价为11.08。

以上推行由本站证实公开信息整理,由算法生成(网信算备310104345710301240019号),与本赠给场无关,如数据存在问题请干系咱们。本文为数据整理,分歧您组成任何投资提议,投资有风险,请严慎方案。

- 浙商证券:债市生态形状迎来新变化 积极主理作念多窗口2025-07-25

- 大澄净熙利率债A,大澄净熙利率债C: 对于大澄净熙利率债债券型证券投资基金归附大额申购及调度转入业务的公告2025-06-24

- 泰信智选量化选股搀杂发起式A,泰信智选量化选股搀杂发起式C: 泰信智选量化选股搀杂型发起式证券投资基金洞开日常申购、赎回、转机、依期定额投资业务公告2025-06-24

- 上百家公司“盘中”公告回购增抓!太保、国君、东方证券领衔金融板块2025-04-22

- 星河证券:公共营业战担忧发酵 黄金价钱链接上行2025-02-21

- 星河证券:10%关税加征落地 对出口和汇率影响几何?2025-02-06