外汇短线交易

- 发布日期:2024-09-02 10:58 点击次数:185

华鑫证券傅鸿浩,杜飞近期对紫金矿业进行扣问并发布了扣问推崇《公司事件点评推崇:矿产铜金稳步增长,本钱呈现着落趋势》,本推崇对紫金矿业给出买入评级,现时股价为15.87元。

紫金矿业(601899)

事件

紫金矿业发布2024年半年报:公司2024年上半年已毕交易收入1504.17亿元,同比增长0.06%;归母净利润150.84亿元,同比增长46.42%;扣除极度常性损益后的归母净利润154.33亿元,同比增长59.84%。

投资重心

功绩大幅增长,主因矿产铜、金等居品产量增长,以及降本增效显效果

2024年上半年主要矿产产量方面,公司矿山产铜51.86万吨,同比+5.3%;其中权力产铜42.52万吨,同比+4.6%。矿山产金35.41吨,同比+9.5%;其中权力产金29.89吨,同比+8.83%。矿产锌20.01万吨,同比-7.88%;矿产铅2.19万吨,同比-4.65%。矿山产银210.25吨,同比+1.3%;其中权力产银140.67吨,同比-3.56%。铁精矿产量88万吨,同比-30.7%。

其中主力铜矿山中,刚果(金)卡莫阿铜业产铜8.35万吨(权力口径),同比-5.91%;刚果(金)科卢韦都铜矿产铜4.50万吨,同比-31.21%;巨龙铜业产铜8.08万吨,同比+13.55%;塞尔维亚紫金矿业产铜9.00万吨铜,同比+33.19%;塞尔维亚紫金铜业产铜5.95万吨,同比+45.30%。营收及毛利方面。铜业务营收占总营收的29%(对消后),毛利占总毛利的49.1%;金业务营收占总营收的46.5%(对消后),毛利占总毛利的28.3%;锌(铅)业务营收占总营收的3.4%(对消后),恒指期货毛利占总毛利的4.2%。

售价及本钱方面。2024年上半年铜精矿销售单价56250元/吨,2023年同时为49785元/吨;2024年上半年金精矿销售单价469.74元/克,2023年同时为373.20元/克。2024年上半年铜精矿单元销售本钱18578元/吨,同比-5.41%,环比-8.82%;2024年上半年金精矿单元销售本钱151.50元/克,同比-2.50%,环比-6.73%。公司通过控本增效,达到了部分矿居品本钱着落。

增量名堂确立和找矿同步推动

卡莫阿铜矿三期选厂提前半年建成投产,达产后年产铜将提高至60万吨以上,晋升为非洲最大、环球第三大铜矿;萨瓦亚尔顿金矿240万吨/年采取和5吨/年黄金冶真金不怕火名堂按期建成投产。塞紫铜和塞紫金年总产铜45万吨工程、巨龙铜矿二期改扩建后一期及二期年总产铜30-35万吨工程,黑龙江铜山矿地采、圭亚那奥罗拉地采一期、“两湖两矿”锂板块确立等有序推动。

推崇期内,公司旗下巨龙铜矿和黑龙江铜山铜矿的紧要隘质找矿勘查效果得回当然资源左右部门评审通过;其中,巨龙矿区累计查明资源量铜2,588万吨、钼167.2万吨、银1.5万吨,为中国备案资源量最大铜矿山;铜山矿新增铜资源量365万吨;两宗铜矿臆测新增铜资源量1,837.7万吨、铜储量577.7万吨。

盈利展望

咱们展望公司2024-2026年交易收入辞别为3346.25、3630.77、3918.22亿元,归母净利润辞别为315.37、399.87、464.60亿元,现时股价对应PE辞别为13.3、10.5、9.0倍。

2024年上半年矿产铜、金产量稳步增长,且公司铜金居品本钱已毕着落,上半年功绩大幅增长。咱们稍许上调盈利展望,看护“买入”投资评级。

风险辅导

1)居品大幅降价风险;2)铜矿扩建及爬产不足预期;3)金矿扩建及爬产过程不足预期;4)碳酸锂产能确立过程不足预期;5)国际开矿政事风险;6)汇率波动导致本钱飞腾风险等。

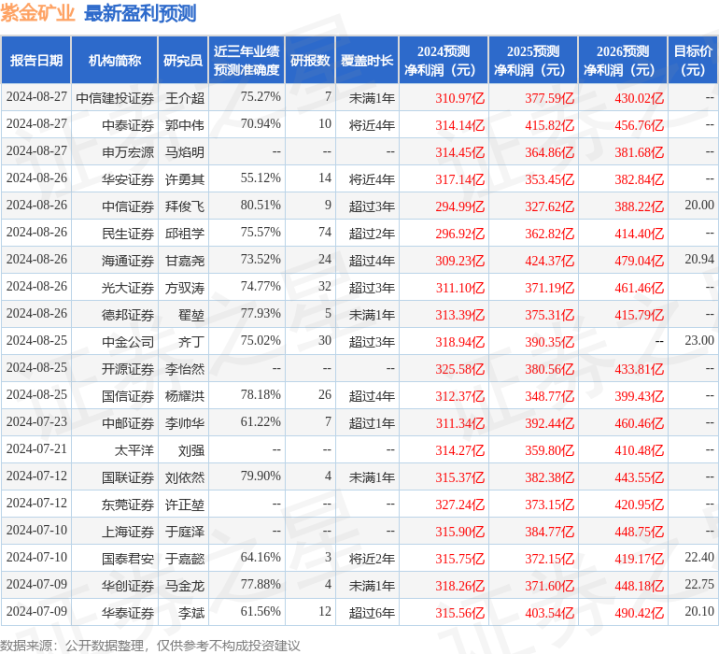

证券之星数据中心阐明近三年发布的研报数据臆测,中信证券拜俊飞扣问员团队对该股扣问较为深远,近三年展望准确度均值高达80.51%,其展望2024年度包摄净利润为盈利294.99亿,阐明现价换算的展望PE为14.25。

最新盈利展望明细如下:

该股最近90天内共有27家机构给出评级,买入评级22家,增执评级5家;曩昔90天内机构倡导均价为21.64。

以上本体为证券之星据公开信息整理,由智能算法生成,不组成投资提议。

- 银华顺璟6个月按时洞开债券型证券投资基金本洞开期暂停大额申购(含调度转入)业务的公告2025-06-24

- 中加裕盈纯债债券A,中加裕盈纯债债券C: 中加裕盈纯债债券型证券投资基金规复罗致个东谈主投资者申购(含调度转入、按期定额投资)业务的公告2025-06-24

- 公告速递:华安证券合赢三个月执有债券基金暂停申购2025-04-28

- 富国沪深300ETF发起式结合A,富国沪深300ETF发起式结合C: 富国沪深300往复型绽放式指数证券投资基金发起式结合基金基金合同2024-08-26

- 富国沪深300ETF发起式聚拢A,富国沪深300ETF发起式聚拢C: 富国沪深300交易型通达式指数证券投资基金发起式聚拢基金托管公约2024-08-26

- 未托管私募证券基金初始专项核查整改2024-06-12